Chiết khấu hoa hồng bảo hiểm là khúc mắc lớn trong quan hệ giữa đại lý tư vấn viên và khách hàng. Vấn đề này ảnh hưởng lớn tới quyền lợi khách hàng. Bên cạnh đó, sự vận hành của thị trường bảo hiểm trong dài hạn cũng bị ảnh hưởng.

Hoa hồng đại lý bảo hiểm

Khoản hoa hồng là thù lao Công ty bảo hiểm trả cho các đại lý để đối lấy giá trị sức lao động mà người đại lý cung cấp. Phạm vi công việc của người đại lý bao gồm:

- Cung cấp, giới thiệu thông tin sản phẩm bảo hiểm

- Hỗ trợ khách hàng về mặt thủ tục trong toàn bộ quá trình tham gia

>>> Xem thêm: Bảo hiểm nhân thọ là gì?

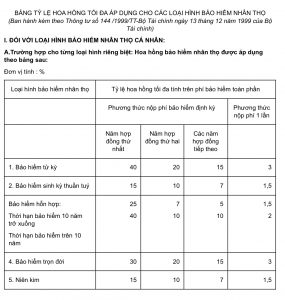

Tại Việt Nam, hoa hồng được chi trả trong khoảng từ 30%-60% phí bảo hiểm cho mỗi một hợp đồng. Với thời gian phục vụ 15-20 năm của hợp đồng, đại lý sẽ nhận được từ 1.5%-4% cho mỗi năm. Tuy nhiên, hoa hồng bảo hiểm hiện tại đang chi trả tập trung vào những năm đầu của Hợp đồng. Điều này dẫn tới một số hệ luỵ trong vận hành hoạt động kinh doanh bảo hiểm.

Thực trạng chiết khấu hoa hồng tại Việt Nam

Chiết khấu hoa hồng là hành vi bị cấm theo quy định Luật kinh doanh Bảo Hiểm. Nhưng vẫn có không ít tư vấn viên, đại lý Bảo hiểm có ứng xử không phù hợp. Vậy nguyên nhân là do đâu?

Nhiều tư vấn viên bị đặtdưới sức ép của doanh số, hoặc những lợi ích cá nhân. Vì vậy, họ sẵn sàng cắt một phần thậm chí toàn bộ hoa hồng của hợp đồng cho khách hàng. Những khoản thưởng ngoài hoa hồng là cơ sở để tư vấn viên có những hành xử như vậy.

Hệ luỵ tự việc chiết khấu hoa hồng

Việc chiết khấu hoa hồng dẫn đến tình trạng méo mó trong hoạt động kinh doanh bảo hiểm và để lại những hệ luỵ lâu dài.

Những đại lý tư vấn viên là người đầu tiên bị ảnh hưởng bởi vấn đề này. Những tư vấn viên mới vào nghề thu nhập thường không cao. Do đó, khi bị đòi hỏi cắt hoa hồng, họ dễ bị lôi cuốn theo. Vô tình hay cố ý, họ cũng vi phạm các quy định pháp luật cũng như đạo đức hành nghề. Khi bị phát hiện, tuỳ vào mức độ vi phạm, người đại lý có thể bị dừng hoạt động tạm thời hoặc vĩnh viễn hay đối mặt với án phạt từ toà án.

Khách hàng sẽ có nhìn nhận sai lầm về hoạt động tư vấn bảo hiểm. Sẽ xuất hiện các suy nghĩ rằng tư vấn viên được trả lương quá cao, do đó xuất hiện tình trạng đòi hỏi được chia lại phần thu nhập đó. Có những hàng cũng lo lắng sự gắn bó của Tư vấn viên, nên yêu cầu cắt lại một phần thu nhập như một cách dự phòng.

Về lâu dài, người thiệt hại cuối cùng vẫn luôn là khách hàng. Nếu tình trạng chiết khấu hoa hồng duy trì ở mức độ không kiểm soát, những tư vấn viên đặt lợi ích cá nhân lên trên hết, bất chấp các quy định của Luật pháp sẽ là người tồn tại cuối cùng với nghề. Khi đó, lợi ích của khách hàng cũng sẽ bị xâm phạm bởi các đại lý này.

Kết luận

Chiết khấu hoa hồng thể hiện tư duy ngắn hạn vẫn còn tồn tại phổ biến tại Việt Nam. Bên cạnh sự nỗ lực của Nhà nước, ý thức của mỗi khách hàng và đại lý là điều kiện tiên quyết để đảm bảo sự phát triển ổn định và bền vững của ngành bảo hiểm tại Việt Nam.

Xem thêm: Chia hoa hồng bảo hiểm cho khách hàng là phạm luật