Kinh nghiệm mua nhà trả góp từ vợ chồng Trường và Anh thực tế đã trải nghiệm. “Bẫy” tài chính vẽ người ta mơ mộng về một viễn cảnh tươi sáng nhà đẹp – xe sang. Và rồi thực tại tàn khốc cướp đi mồ hôi công sức rất nhanh chóng.

Chật vật vì trả nợ. Rồi đến nỗi bán nhà, bán xe chỉ vì áp lực quá – không chịu được.

“ĐỂ THÌ THƯƠNG MÀ VƯƠNG THÌ TỘI”

Quả không sai tí nào

Vì không đủ ngân sách mua trọn hoàn toàn căn nhà, nên chúng ta phải nhờ đến nguồn lực từ ngân hàng.

Việc sử dụng đòn bẩy tài chính là rất đáng được hoan nghênh. Tuy nhiên bạn cũng cần trả giá một chút và hiểu về nhu cầu của mình. Một khi đã là “vay” thì bạn đã mất bớt một phần quyền được quyết định. Phần thiệt hơn luôn thuộc về người mua nhà – người vay vốn.

Ảnh: Thi công 3 tòa HH01 – B1.4 KDT Thanh Hà tháng T7.2017

Xem thêm: Có nên vay tiền mua nhà không? Chia sẻ từ nhà Trường

Để giảm thiểu những thiệt hại hoặc “tự nguyện san bớt đi lợi ích của mình”, Trường & Anh khuyên các bạn nên cân nhắc nhiều hơn các yếu tố xung quanh cuộc sống của bạn. Để có những lựa chọn tốt nhất, phù hợp nhất.

Mua nhà với diện tích ở vừa đủ

Tại sao lại diện tích vừa đủ? Như thế nào là diện tích vừa đủ?

Nhà ở càng rộng thì càng thoải mái, nhưng “túi tiền” của bạn thì không thoải mái.

Theo tụi mình, một gia đình 2 con thì nhà nên 2 phòng ngủ, diện tích từ 40-60 m2. Đủ dùng là được, đồ đạc gọn nhẹ. Nhiều người cứ sĩ diện hão rằng nhà phải sofa này nọ, phải có bàn ghế mới là này nọ.

Nhà bạn có khách mấy không mà sắm mấy thứ đó. Ai qua ngắm nhà bạn mà phải lãng phí nguồn lực vậy.

Rồi bạn bảo, diện tích vậy nhỏ quá. Cả ngày bạn đi làm, tối về mới ở nhà, bạn sử dụng được bao nhiêu công năng cho căn nhà?

Rồi lại bảo nhỡ có khách thì sao? Khách ở nhà bạn được mấy ngày. Nếu ở một vài ngày hãy thu xếp cho khách của bạn ở khách sạn. Nếu họ chỉ qua đêm một ngày, thì chả lẽ bạn lại không thu xếp được một phòng cho khách.

LẠ!

Tiền tích lũy phải có tối thiểu từ 40% giá trị nhà thì hãy mua

Ngân hàng nào cũng ra rả cho vay lên đến 70% giá trị căn hộ. Có nhiều người trong tay chả có đồng nào cũng vay ngân hàng, vay người thân mua nhà

Nhẩm tính, sau khi trừ tiền trả ngân hàng mỗi tháng còn vừa đủ tiền để chi tiêu.

Như vậy thì căng thẳng và vất vả quá.

Bạn vay người thân, bạn sẽ phải đối mặt với tình trạng họ có thể đòi tiền bạn bất cứ khi nào họ cần. Nhiều khi xoay trả nợ đột xuất cũng hốt lắm bạn nhé.

Nếu 2 vợ chồng đi làm thì trả ngân hàng vẫn được. Nếu một người đột nhiên bị giảm lương hoặc không còn lương thì biết trả nợ sao bây giờ.

Do đó nên có một khoản tích lũy, khoản tích lũy này giúp bạn giảm áp lực vay ngân hàng.

Không phụ thuộc vào các nguồn lực vay từ bên ngoài. Bạn sẽ có nhiều lựa chọn cho căn nhà hơn.

Xem thêm: Nên mua chung cư hay mua nhà đất

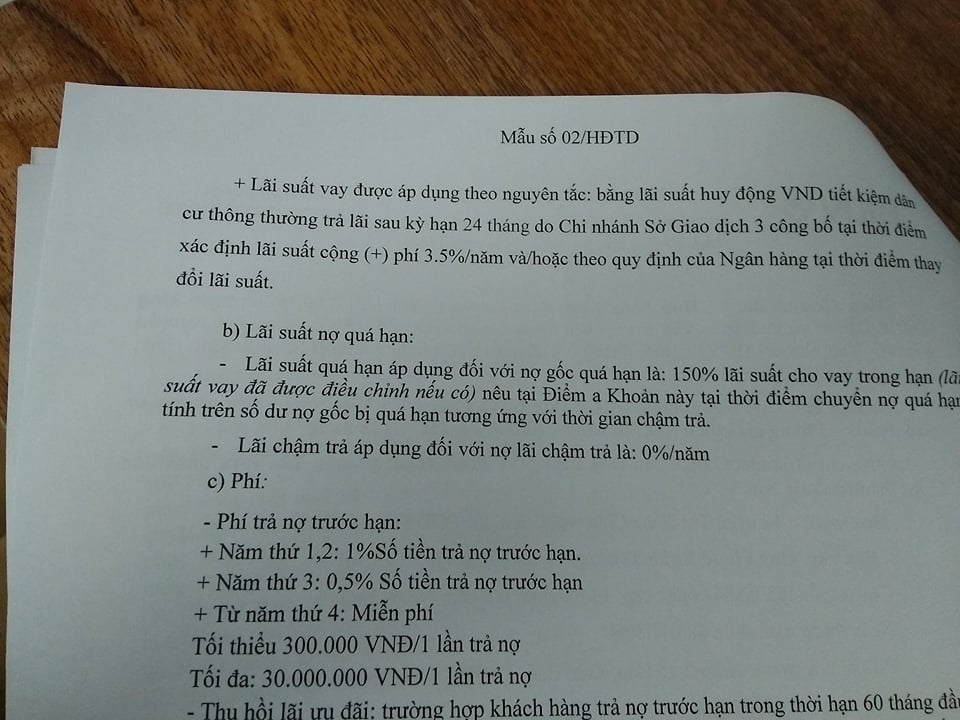

Lãi suất ngân hàng là di động, chạy theo biến đổi thị trường

Gói vay ưu đãi của ngân hàng luôn có một thời gian nhất định. Và sau đấy luôn là lãi suất thả nổi theo thị trường.

Hoặc theo lãi suất huy động 24 tháng của ngân hàng + 4%/ năm. Định kỳ 3 – 6 tháng ngân hàng sẽ công bố thay đổi một lần.

Ảnh: Mẫu Hợp đồng tín dụng BIDV (Nguồn: Chủ top)

Vay tiền mua nhà lãi suất thấp chỉ áp dụng cho các căn nhà ở xã hội thôi. Nếu trông chờ vào các gói 30.000 tỷ như trước đây thì còn rất lâu mới mua nhà được.

Nên hãy cân nhắc lựa chọn ngân hàng uy tín, mức lãi suất ưu đãi cũng như các quy định lãi suất thả nổi phù hợp.

Bạn cần cảnh giác, vì bẫy lãi suất di động như năm 2010 có thể nổi bất cứ lúc nào.

Thị trường chỉ trông có vẻ ổn định thôi bạn nhé.

Thời gian vay mua trả góp càng dài càng tốt

Đây được coi là chiêu tối ưu, chia nhỏ áp lực trả nợ gốc. Thời gian vay mua nhà trả góp càng dài càng tốt.

Thậm chí bạn có thể đăng ký thời gian vay tối đa là 15 – 20 tùy ngân hàng.

Nếu bạn vay 600 triệu, hợp đồng 15 năm, mỗi tháng trung bình bạn chỉ phải trả 5 triệu đồng. Thế là phương án quá tốt khi bạn phải phân thu nhập ra nhiều nơi.

Hơn nữa giá trị khoản trả nợ góp mỗi tháng nhỏ sẽ giúp bạn giảm áp lực nợ nần. Lúc này nhà mới đúng nghĩa là:

AN CƯ LẠC NGHIỆP

Duy trì nguồn thu ổn định và tăng cường tích lũy, dự phòng

Sau khi đã quyết định vay ngân hàng để mua nhà trả góp, việc bạn nên làm là cân nhắc lại công việc.

Công việc hiện tại của bạn là nguồn thu mang tính ổn định để trả nợ. Nếu có bất cứ bất trắc nào thì bạn sẽ rất vất vả.

Do đó nguồn thu này đóng vai trò quan trọng trong việc đánh giá bạn nên vay bao nhiêu? Thời gian vay là bao lâu?

Xác định hoặc tìm thêm nguồn thu nhập mới

Việc chỉ duy trì một nguồn thu mang tính ổn định sẽ không giúp bạn được lâu dài. Đồng tiền thì lạm phát, chi tiêu mỗi ngày một tăng. Do đó việc cần làm mang tính định hướng là tăng thêm thu nhập trong tương lai.

Bạn cần thăng chức, tăng lương. Hoặc nếu không thể hãy kiếm thêm thu nhập thứ 2 hoặc thứ 3 cho mình.

60+ cách kiếm thêm thu nhập: Online, tại nhà, ngoài giờ, buổi tối …

Nguồn thu nhập thứ phát này cho phép gia đình bạn dư ra một chút, giúp bạn có thể nghỉ ngơi. Thỉnh thoảng mua đồ cho con cái.

Đến lúc đóng học cho con cũng không quá chật vật.

Dự phòng cho tình huống xấu nhất

- Lãi xuất tăng gấp đôi so với lãi suất thường là tình huống có khả năng xảy ra. Lúc đó tiền lãi tăng gấp 2 lần, có khi 3 lần. Sẽ dẫn đến tình trạng phá sản của nhiều gia đình.

Bạn sẽ phải đối mặt tình trạng bán nhà trả nợ, vì không thể cân đối được thu chi.

- Gia đình bạn đột ngột giảm đi một thu nhập: Thất nghiệp, tai nạn, nghỉ thai sản

Dự phòng để mua bảo hiểm tín dụng

Bất cứ khi nào, bất kỳ lúc nào luôn luôn có rủi ro. Để hạn chế nhất rủi ro từ mua nhà và đảm bảo tài sản của bạn. Trường và Anh khuyên bạn nên cân nhắc khoản bảo hiểm tín dụng hay còn gọi Bảo hiểm thanh toán tín dụng.

Phí bảo hiểm khoảng 0.3% giá trị khoản vay/ mỗi năm. Tính theo dư nợ giảm dần

Một số ngân hàng đang có những chính sách rất tốt nhằm hạn chế nợ xấu của ngân hàng. Ví như gói vay mua nhà BIDV: Giảm lãi suất ưu đãi 0.2% nếu bạn mua thêm bảo hiểm tín dụng.

Tính ra bạn chỉ phải trả 0.1% * giá trị khoản vay trong năm đầu tiên. Quá lời rồi!

Chỉ bỏ ra một khoản phí thấp và khi có rủi ro lớn xảy ra ít nhất thì nhà vẫn còn và không phải đứng đường.

Nếu có khả năng trả trước hạn hãy hỏi kỹ về lãi phạt

Rất ít người hoặc hiếm người sẽ cố gắng kéo dài khoản nợ vay mua nhà trả góp 20 năm. Nếu bạn là một người có chí tiến thủ. Bạn sẽ trả nợ ngôi nhà rất nhanh chỉ trong 4-5 năm mà thôi.

Do đó nên chủ động hỏi về các khoản trả nợ trước hạn.

Thường trong hợp đồng đã quy định rõ mức phạt và các khoản phải trả nếu thanh toán gốc trước hạn. Bạn nên đọc kỹ được khi ký nhé.

Kinh nghiệm mua nhà trả góp khi xem xét lãi suất

Lãi suất vay mua nhà ngân hàng nào thấp nhất? Gói lãi suất ưu đãi nào phù hợp

Theo kinh nghiệm nhà mình, bạn nên chọn các ngân hàng nhà nước. Lãi suất bị kiểm soát gắt gao hơn trong việc thả nổi

Các ngân hàng có liên kết với dự án sẽ luôn có các gói ưu đãi dành riêng cho cư dân

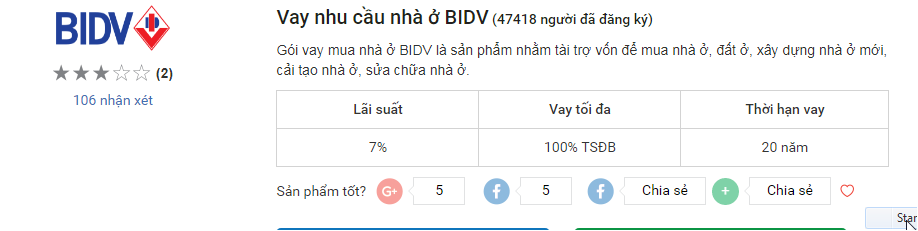

Ảnh: Bảng lãi suất tháng 9-BIDV (Nguồn topbank.vn)